Cassius Notes #11 - Le private-equity c'est une bonne idée d'investissement ? Le plus gros fonds souverain du monde pense que non 🇳🇴 et vous ?

On décrypte le private-equity pour comprendre si c'est une bonne opportunité pour les particuliers et on parle du futur des gestionnaires d'actifs.

Le programme de cette semaine :

1. 🗞️ Actualité : les gestionnaires d’actifs, un métier du passé 🏚️ ?

2. 📈 Investissement et Fiscalité : Investir dans le non-coté est-il une bonne idée ? Le plus gros fonds souverain du monde pense que non 🇳🇴 et vous ?

3. 🤔 Stan’s Snacks : South Park et Taylor Swift 🤢

1. 🗞️ Actualité : les gestionnaires d’actifs, un métier du passé 🏚️ ?

L'année passée, le secteur de la gestion d'actifs (“Asset Management”) a rebondi après avoir subi un déclin de 9 % en 2022. On parle de gestion d’actifs lorsqu’un tiers gère les investissements (actions, obligations, immobilier, private equity) pour un particulier ou institutionnel en contrepartie d’une rémunération; en général un % par an du montant généré ainsi qu’une commission de performance.

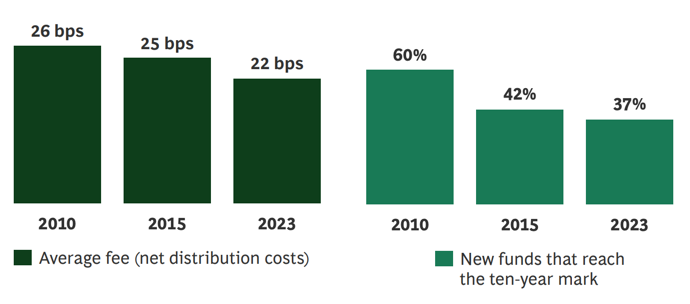

Selon un rapport du Boston Consulting Group (BCG), les actifs sous gestion de tous les acteurs de ce marché ont augmenté de 12 % pour atteindre 118 700 milliards de dollars en 2023, grâce à une combinaison de nouvelles collectes et de la croissance des marchés. Malgré cette bonne performance de façade, les résultats financiers des gestionnaires d'actifs continuent de se détériorer. En effet, leurs revenus n'ont augmenté que de 0,2 % l'année dernière, tandis que les coûts ont grimpé de 4,3 %, entraînant une baisse moyenne de leurs profits. Par ailleurs les gestionnaires ont du mal à séduire dans le temps les investisseurs avec leurs nouvelles stratégies : seulement 37% des fonds existent encore après 10 ans, c’était 60% en 2010.

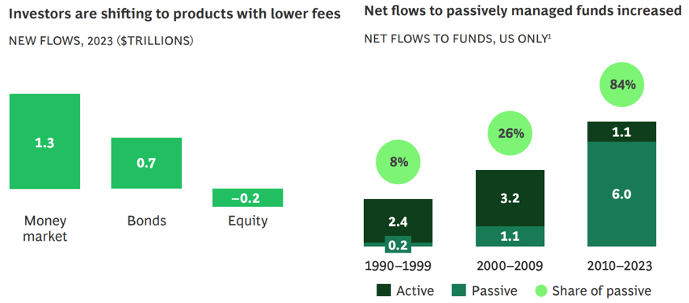

Comme l'explique le BCG, les sociétés de gestion ne peuvent plus compter uniquement sur la croissance des marchés pour augmenter leurs revenus. Depuis 2005, près de 90 % de l'augmentation des revenus provenait de l'appréciation des marchés d'actions, facilitée par des taux d'intérêt très bas (rappel, les gestionnaires prennent un % des montants gérés, si ces montants s’apprécient, leur commission aussi🤓). Cependant, avec les récents bouleversements géopolitiques et les ajustements des politiques monétaires des banques centrales, cette ère pourrait être révolue. L’augmentation des taux a poussé les investisseurs à placer massivement leurs liquidités en produits monétaires rémunérés (Voir Cassius #1 pour des bons conseils pour placer vos liquidités) au détriment des fonds actions, qui généralement offrent des frais de gestion plus élevés.

L’autre phénomène est l'engouement pour les fonds passifs (ETF), qui prélèvent des frais beaucoup plus bas qui ont capturé près de 70 % des nouvelles collectes.

Face à cette pression sur les revenus et à l'augmentation constante des coûts, exacerbée par l'inflation des salaires et des régulations toujours plus strictes, les frais de gestion moyens s'effritent continuellement. Le BCG voit dans l'intelligence artificielle (IA) un potentiel sauveur pour le secteur, notamment pour améliorer la productivité et personnaliser les offres. L'IA pourrait transformer la chaîne de valeur à tous les niveaux, de la vente à la gestion des risques, en aidant à analyser les données pour mieux cibler les produits ou détecter les instabilités de marché. Elle pourrait également revitaliser l'offre en permettant la création de portefeuilles personnalisés, en prenant en compte les objectifs et contraintes spécifiques des clients.

2. 📈 Investissement et Fiscalité : Investir dans le non-coté est-il une bonne idée ? Le plus gros fonds souverain du monde pense que non 🇳🇴 et vous ?

Le plus grand fonds souverain de la planète refuse d’investir dans le non coté🇳🇴 ❌

Chargé de gérer la manne pétrolière du pays, le fonds souverain Norvégien administre 1.500 milliards d'euros (près de 300 000€ pour chaque Norvégien) et détient ainsi près de 1,5% des actions cotées dans le monde 🤯. La performance depuis 1998 est de 6% par an (9% par an sur les 5 dernières années) principalement grâce à cette exposition à plus de 70% sur les actions cotées.

Le fonds, critiqué localement pour son approche trop bureaucratique, a tenté sans succès de convaincre le ministère des Finances de diversifier son portefeuille vers des actions non cotées en Bourse, une initiative bloquée par des préoccupations de transparence et de coûts élevés associés au capital investissement.

Si les Norvégiens, malgré l’horizon d'investissement très long pour les actifs du fonds, 30 à 50 ans avant l'extinction de la manne pétrolière refusent d’investir sur les marchés non liquides, pourquoi les particuliers devraient le faire ?

Qu’est-ce que c’est que le private-equity ou capital-investissement ?

La Bourse et les obligations sont les deux grandes classes d'actifs partageant la particularité d'être liquides, c'est-à-dire échangeables quotidiennement sur un marché organisé. Une qualité qui les différencie de l'immobilier, par exemple, dans lequel les Français ont largement investi en direct ou par le biais de sociétés civiles de placement immobilier (SCPI). L’autre grande typologie d’actif est le capital-investissement, ou private-equity, c'est-à-dire la prise de participations dans le capital de sociétés non cotées en Bourse (de la start-up à Vitol), il faut bien prendre conscience du fait que, comme pour l'immobilier, ces actifs ne sont pas liquides.

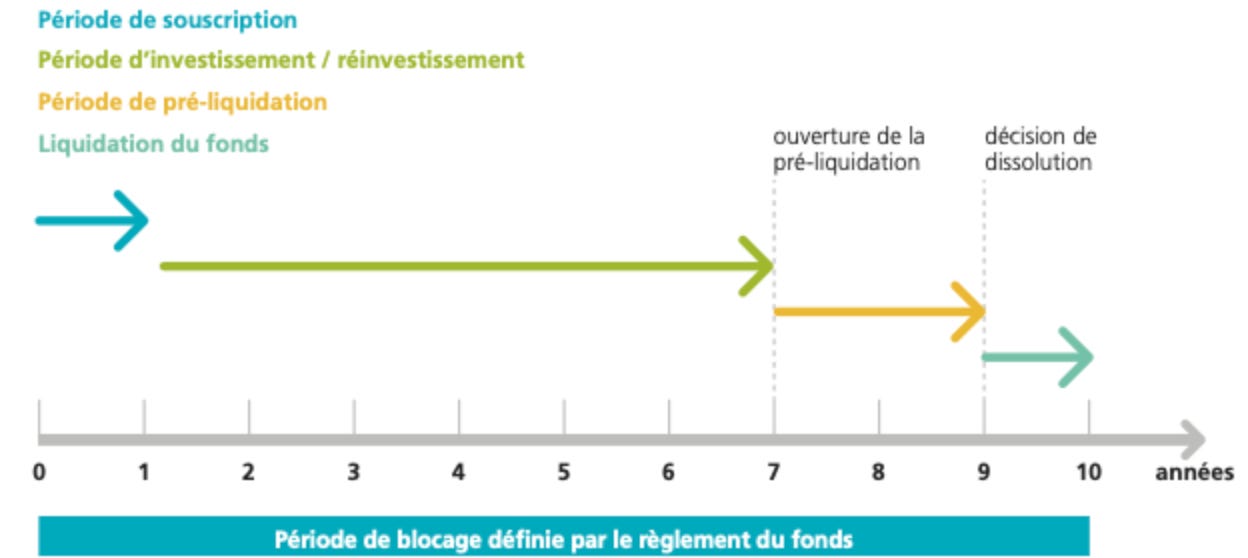

Les particuliers investissent généralement par l'intermédiaire de fonds de private-equity c’est-à-dire une organisation réglementée qui collecte de l’argent et l’investit ensuite au capital de plusieurs sociétés afin de diversifier le risque. Il existe plusieurs segments : on parle ainsi de capital-innovation pour les fonds investissant dans des start-up, de capital-développement quand ils accompagnent des sociétés déjà rentables dans leur croissance, ou de capital-transmission quand il s'agit de financer le transfert de capital d'un dirigeant à un autre. Point commun des fonds de private-equity : une durée de vie prévue en amont, de l'ordre de dix ans, l'argent étant ainsi immobilisé sur une période longue. Ces prises de participations minoritaires ou majoritaires peuvent s’accompagner d’un endettement important, on parle de Leveraged Buy-Out (LBO).

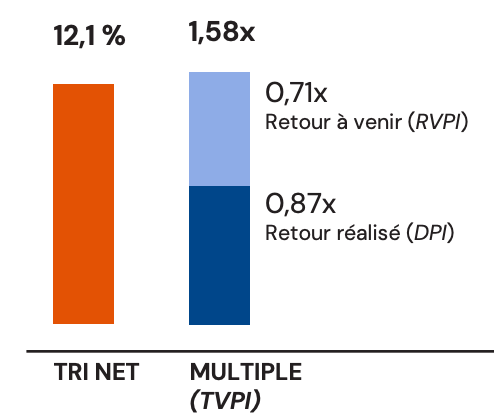

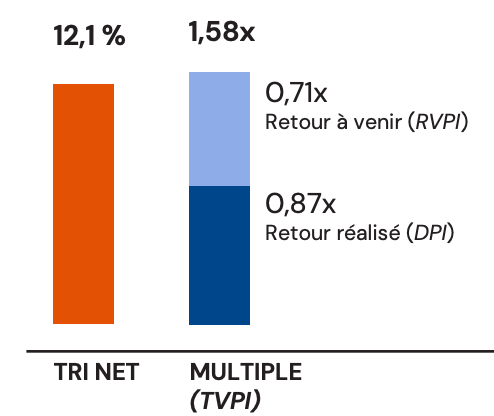

La question de la performance est en revanche très compliquée à analyser du fait de cette liquidité. Selon les statistiques de France Invest, les fonds de capital-investissement français auraient généré une performance annualisée moyenne de 12 % depuis 1987 soit bien plus que les indices cotés français ou américains; moyenne de 9% sur la même période. Mais 3 gros points d’attention à étudier sur cette performance :

Elle reste en grande partie théorique. En effet, comme le montre l’étude, près de 45% des actifs détenus par ces fonds n’ont pas encore été cédés (la partie bleu claire ci-dessous) et donc il faut espérer que ces sociétés vont être vendues à un prix supérieur ou égal à l’évaluation faite par ces fonds. Or, étant donné qu’une grande partie de ces sociétés ont été achetées entre 2017 et 2022 donc vraisemblablement cher (les prix d’achat des sociétés étaient plus élevés relativement à leur performance financière, EBITDA principalement) et fortement endettées, à taux faibles certes, mais variables; implique un risque fort d’impact négatif sur la revente

Le risque de liquidité coûte cher. Vous ne pouvez pas vendre votre participation dans un fonds ce capital-investissement (sauf rares exceptions pour les institutionnels et moyennant une décote). En principe ce risque d’illiquidité peut être évalué entre 2 et 6% par an à soustraire à la performance citée au-dessus.

Le mécanisme des fonds de private-equity qui fonctionne par appel de fonds (vous vous engagez à investir un montant qui ne va vous êtes demandé que par tranches sur 3 à 5 ans) et distributions (on vous rend de l’argent quand des sociétés sont vendues, cela peut durer plus de 10 ans…) ne permet pas de comparer parfaitement d’égal à égal la performance de ces fonds avec la bourse. En effet la performance annualisée est celle du montant qui est effectivement investi. Si vous n’avez versé que 30% de votre engagement en année 1, les 70% restants restent sous votre responsabilité mais doivent rester disponibles pour être investis.

Un investissement de 100€ sur un indice coté qui a performé de 7% par an vous donnera 200€ en année 10

Si vous vous êtes engagé à investir 100€ dans un fonds de Private Equity, il pourra par exemple vous faire une performance de 7% mais en vous remboursant 160€ en ayant un plan d’investissement de:

1/3 investis en années 1, 2 et 3

Rien ne se passe en années 4, 5, 6 et 7

Le fonds vous rembourse 60€ en année 8, 50€ en année 9, 50€ en année 10

Pour qu’on fonds délivre une bonne performance à la fois sur les montants effectivement rendus aux investisseurs et le taux de rendement, il doit donc maximiser les ventes rapides de ses sociétés.

Le private-equity est-il alors une bonne opportunité d’investissement pour les particuliers ?

Le secteur du Private Equity s'est depuis plusieurs années ouvert aux particuliers attirés par des performances historiquement fortes mais surtout motivés par les grands fonds de private-equity qui recherchent des investisseurs.

Commel le disait Jonathan D. Gray, Président de Blackstone (à ne pas confondre avec Balckrock qui gère des ETFs), plus grands gestionnaire de fonds de Private-Equity au monde, lors d’une conférence à Berlin à laquelle j’assistais il y a quelques années : “Il existe 200 grands institutionnels dans le monde (fonds de pension, assureurs, fonds souverains) et ils sont tous déjà clients de Blackstone, nous devons convaincre tous les particuliers du monde entier de nous confier leur argent.” L’objectif des grands fonds de Private-Equity est de trouver de nouveaux investisseurs, non plus parmi les institutionnels ou milliardaires qui le sont déjà mais parmi les particuliers.

De nombreuses initiatives se sont lancées pour proposer ces produits aux particuliers. La plupart des fonds sont offerts sous forme de Fonds Communs de Placement à Risque (FCPR) notamment pour être compatible avec l’assurance-vie. Il est désormais également possible d’investir des montants à partir de quelques milliers d’euros dans des plateformes comme Sapians, Moonfare, Altaroc commercialisant des fonds de Private-Equity connus. Le problème est évidemment l’accumulation de frais que vous allez payer à cet intermédiaire en plus des frais pris par le gestionnaire du fonds.

En conclusion, je pense que le private-equity à cause de 1. son illiquidité 2. sa performance relative moyenne comparé à la Bourse et 3. ses frais importants en font un investissement uniquement intéressant dans un objectif très long terme de diversification lorsqu’on possède un patrimoine financier (donc hors résidence principale) supérieur à 1m€

3. 🤔Stan’s Snacks

Dessine ton propre personnage de South Park

Taylor Swift arrive à faire voyager 5x plus d’Américains à Paris pour ses 4 concerts que les Jeux Olympiques 🤢 (Bloomberg, en Anglais)